Justice

Justice Узнайте как можно улучшить свой профиль, чтобы у вас было больше заявок. Мы подготовили подробную вводную инструкцию.

1 год назад

1 год назад 479

479

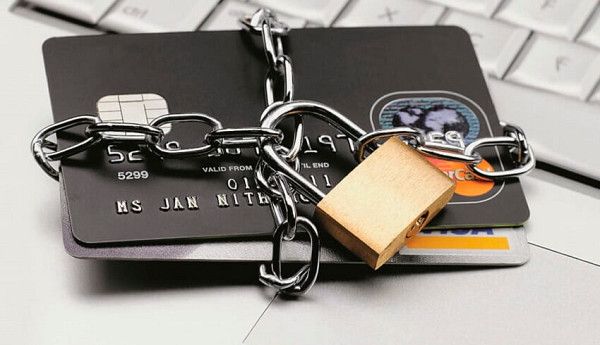

Блокировка банковской карты: что делать?

В условиях современной финансовой системы, блокировка банковской карты может стать серьезным препятствием в повседневной жизни. В Украине карты могут заблокировать по ряду причин: за долги, за переводы, в военное время и даже по ошибке банка. Эта статья поможет вам разобраться, кто осуществляет финансовый мониторинг, кто подлежит мониторингу, какие последствия он влечет, и что делать, если ваша карта заблокирована. Особое внимание уделено блокировке карт таких популярных банков, как ПриватБанк и Монобанк. Вы всегда можете обратиться за консультацией к профессионалам.

Кто осуществляет финансовый мониторинг?

Финансовый мониторинг в Украине играет ключевую роль в обеспечении финансовой безопасности и противодействии финансовым преступлениям. Он осуществляется несколькими основными организациями, каждая из которых выполняет свои специфические функции в этой системе:

Национальный банк Украины (НБУ):

- Регулирование и надзор: НБУ является главным регулятором финансового сектора в Украине. Он устанавливает правила и стандарты для проведения финансового мониторинга, включая требования к идентификации клиентов, оценке рисков и отчетности.

- Контроль за банками: НБУ осуществляет надзор за коммерческими банками и другими финансовыми учреждениями, проверяя соблюдение ими установленных норм и правил. В случае выявления нарушений он имеет право применять санкции, вплоть до отзыва лицензии.

- Разработка и внедрение политики: НБУ разрабатывает и внедряет политику, направленную на предотвращение отмывания денег и финансирования терроризма, включая нормативные акты и рекомендации для финансовых учреждений.

Государственная служба финансового мониторинга Украины (Госфинмониторинг):

- Анализ и расследование: Госфинмониторинг занимается сбором и анализом данных о финансовых транзакциях, которые могут быть связаны с отмыванием денег или финансированием терроризма. При выявлении подозрительных операций он инициирует дальнейшее расследование.

- Международное сотрудничество: Эта служба активно сотрудничает с международными организациями и финансовыми разведками других стран для обмена информацией и координации усилий в борьбе с финансовыми преступлениями.

- Обучение и поддержка: Госфинмониторинг предоставляет обучение и консультации финансовым учреждениям, помогая им внедрять эффективные меры по финансовому мониторингу и соблюдать международные стандарты.

Коммерческие банки и финансовые учреждения:

- Внутренний мониторинг: Каждый банк и финансовое учреждение обязаны проводить внутренний мониторинг финансовых операций своих клиентов. Это включает в себя идентификацию клиентов, оценку их финансовых действий и выявление подозрительных транзакций.

- Сообщение о подозрительных операциях: При выявлении подозрительных транзакций банки обязаны сообщать о них в Госфинмониторинг. Это может включать крупные денежные переводы, операции с высокими рисками или действия, не соответствующие профилю клиента.

- Внедрение политик и процедур: Финансовые учреждения разрабатывают и внедряют внутренние политики и процедуры по предотвращению отмывания денег и финансирования терроризма, включая программы обучения для своих сотрудников и системы внутреннего контроля.

Другие регулирующие органы:

- Государственная налоговая служба (ГНС): ГНС может участвовать в финансовом мониторинге, особенно когда дело касается налоговых преступлений и уклонения от уплаты налогов.

- Правоохранительные органы: Полиция, прокуратура и другие правоохранительные органы могут проводить расследования по фактам финансовых преступлений, сотрудничая с финансовыми учреждениями и Госфинмониторингом.

Кто подлежит финансовому мониторингу?

Финансовому мониторингу подлежат все физические и юридические лица, осуществляющие банковские операции, включая физических лиц с зарплатными счетами. Особое внимание уделяется следующим категориям клиентов:

Лица с высокими финансовыми оборотами — крупные предприниматели, организации.

Лица, попавшие в списки санкций — как международных, так и национальных.

Транзакции на крупные суммы — обычно суммы свыше 150 000 гривен.

Лица, занимающиеся деятельностью, связанной с повышенными рисками — торговля, строительство и т.д.

Последствия проведения финансового мониторинга

Финансовый мониторинг может иметь следующие последствия для счета:

- Блокировка банковской карты за долги — если клиент имеет непогашенные задолженности перед банком или государством. Исполнительная служба имеет право заморозить счета на основании различных причин, таких как долги, судебные решения или несоблюдение юридических обязательств.

- Блокировка карты за переводы — если обнаружены подозрительные или несанкционированные переводы средств. В случае неуплаты штрафов исполнительной службы может принять меры по замораживанию счетов или банковских карт.

- Блокировка карт в военное время — для предотвращения финансовых преступлений и обеспечения национальной безопасности. Поправки к закону 'Об исполнительном производстве' позволяют судебным исполнителям блокировать счета с наложенным арестом, независимо от суммы долга.

Как подготовиться к финансовому мониторингу?

Чтобы избежать блокировки карты и других неприятностей, следует:

- Следить за своей финансовой деятельностью — не допускать просрочек по кредитам и задолженностей.

- Сообщать банку обо всех крупных транзакциях — для предотвращения подозрений.

- Использовать официальные каналы для переводов и платежей — избегать «серых» схем.

Что делать при блокировке банковской карты?

- Связаться с банком: Самый первый шаг — позвонить в банк, чей картой вы пользуетесь. На обратной стороне карты обычно указан номер телефона службы поддержки клиентов. Сообщите о блокировке карты и уточните причины.

- Проверить причины блокировки: Блокировка карты может быть вызвана различными причинами, от потери или кражи карты до подозрительных транзакций или нарушений безопасности. Уточните, что именно произошло.

- Запросить новую карту (при необходимости): Если карта была утеряна или украдена, вам могут предложить заменить её новой. Уточните процедуру замены и возможные сроки.

- Узнать о возможных финансовых потерях: Если на вашей карте были совершены несанкционированные транзакции, узнайте, какие шаги нужно предпринять для возврата украденных средств.

- Обратиться в правоохранительные органы (при необходимости): Если вы стали жертвой мошенничества или кражи, подайте заявление в полицию и сообщите о произошедшем банку.

Для получения более детальной консультации и помощи вы можете обратиться напрямую в банк через контактные номера, указанные на их веб-сайте или на карте, или посетить ближайшее отделение банка.

Если вы находитесь в Украине, полезные ссылки и контактные данные можно найти на официальных сайтах банков, таких как ПриватБанк, Ощадбанк и др.

Блокировка банковской карты – неприятное, но решаемое событие. Понимание причин и своевременные действия помогут быстро восстановить доступ к своим средствам. Важно соблюдать финансовую дисциплину и быть в курсе правил и требований банков, чтобы избежать таких ситуаций. Будьте внимательны к своей финансовой деятельности и всегда действуйте в рамках закона.

Комментарии 0

{kind=link}

{kind=link}

{kind=link}